ガソリンの勘定科目とは?仕訳方法や経費計上のポイント、注意点

従業員が社用車で移動する際に給油したら、ガソリン代はどの勘定科目で経費計上するのでしょうか。

「業務上の移動で発生する費用だから旅費交通費?それとも社用車に関する費用だから車両費?」

このように経理業務で判断に迷ってしまうこともあるでしょう。

本記事では、ガソリン代を経費計上するための基礎知識を解説します。ガソリン代の勘定科目や仕訳方法、経費計上の注意点までお伝えするため、経理担当者の方はぜひ参考にしてみてください。

この記事の目次

ガソリン代は経費として計上できる?

業務中の移動で使用したガソリン代は、経費として計上することが可能です。その際、ガソリン代の勘定科目は状況に応じて異なるため、適切な勘定科目で仕訳して処理しましょう。勘定科目と仕訳について、詳しくは後の見出しで解説します。

一方、プライベートな目的のために使用したガソリン代は、経費として計上できません。特に個人事業主の場合、自家用車をビジネスとプライベートの両方で使っている人もいるでしょう。個人事業主がガソリン代を経費計上する場合は、移動の目的や行先などの情報を記録に残し、ビジネスでの使用を証明できる状態にしておくと安心です。

ガソリン代で使う主な勘定科目とその仕訳例

続いて、勘定科目別にガソリン代を経費計上するときの仕訳例を4つご紹介します。

- 旅費交通費

- 車両費

- 燃料費

- 消耗品費

ガソリン代は自社のルールに応じて以下の勘定科目で記帳しましょう。

ケース1)旅費交通費

従業員が取引先まで社用車で移動した際のガソリン代は、旅費交通費として経費計上できます。勘定科目の「旅費交通費」とは、従業員が業務上で移動・出張するための交通費や旅費などのことです。具体的には、電車やバスの運賃、ホテルの宿泊費用などが該当します。

【勘定科目と仕訳例】

取引先を訪問する際に給油して、ガソリン代3,000円を現金で払った場合の仕訳例です。借方に「旅費交通費」で「3,000円」と記入し、貸方に「現金」で「3,000円」と記入します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 旅費交通費 | 3,000円 | 現金 | 3,000円 |

ケース2)車両費

社用車に関する費用をまとめて経費計上する場合、勘定科目は車両費となります。

「車両費」には、自動車税・自賠責保険料・任意保険料・車検代・修繕費用といった幅広い必要経費が含まれるのが特徴です。また、ガソリン代も車両費として計上できます。

車両費は、主に社用車にかかる全体的なコストを明確に把握する目的で用いられるのです。

【勘定科目と仕訳例】

取引先を訪問する際に給油して、ガソリン代3,000円をクレジットカードで払った場合の仕訳例です。まず支払い時は借方に「車両費」で「3,000円」と記入し、貸方に「未払金」で「3,000円」と記入します。翌月に代金が当座預金から引き落とされたら、借方に「未払金」で「3,000円」と記入し、貸方に「当座預金」で「3,000円」と記入して完了です。

▼支払い時

| 借方 | 貸方 | ||

|---|---|---|---|

| 車両費 | 3,000円 | 未払金 | 3,000円 |

▼引き落とし時

| 借方 | 貸方 | ||

|---|---|---|---|

| 未払金 | 3,000円 | 当座預金 | 3,000円 |

ケース3)燃料費

社用車に関する費用のなかでも、ガソリン代のみを個別に管理する場合、勘定科目は燃料費となります。勘定科目の「燃料費」に該当するのは、ガソリン代・灯油代・重油代などです。事業で使用するガソリン代が多い場合、企業によってはガソリン代を旅費交通費や車両費と分けて管理することがあります。

【勘定科目と仕訳例】

取引先を訪問する際に給油して、ガソリン代3,000円を現金で払った場合の仕訳例です。借方に「燃料費」で「3,000円」と記入し、貸方に「現金」で3,000円」と記入します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 燃料費 | 3,000円 | 現金 | 3,000円 |

ケース4)消耗品費

年間で10万円未満のガソリン代は、消耗品費として経費計上できます。

勘定科目の「消耗品費」は、少額かつ消耗する備品に用いられます。一般的に消耗品費に該当するのは、筆記用具・帳簿・用紙などの購入費用です。使用頻度や走行距離が少なく、ガソリン代がほとんど発生しない企業で用いられることがあります。

【勘定科目と仕訳例】

取引先を訪問する際に給油して、ガソリン代3,000円をクレジットカードで払った場合の仕訳例です。初めに借方に「消耗品費」で「3,000円」と記入し、貸方に「未払金」で「3,000円」と記入します。その後、当座預金からの引き落とし時は借方に「未払金」で「3,000円」と記入し、貸方に「当座預金」で「3,000円」と記入したら完了です。

▼支払い時

| 借方 | 貸方 | ||

|---|---|---|---|

| 消耗品費 | 3,000円 | 未払金 | 3,000円 |

▼引き落とし時

| 借方 | 貸方 | ||

|---|---|---|---|

| 未払金 | 3,000円 | 当座預金 | 3,000円 |

なお、勘定科目全般については、以下の記事で詳しく解説しているので、参考にしてください。

ガソリン代を経費計上する際の注意点

最後に、ガソリン代を経費計上する際の注意点をお伝えします。正確な経費処理のために、社内の勘定科目の運用や税金の計算をきちんと理解しておきましょう。

勘定科目は一度決めたら継続して使用する

ガソリン代の勘定科目は、一度ルールを決めたら以降の経費処理でも同様に仕訳することが前提となります。

ここまで一般的なガソリン代の仕訳方法について解説しましたが、ガソリン代をどの勘定科目で処理するかは各企業のルールにゆだねられています。例えば、会社によってはガソリン代から車検費用まで、社用車に関するあらゆる支出を「車両費」として経費計上するケースもあるでしょう。

自社の業務に適したルールを設定するとともに、一度決めた勘定科目は原則として継続的に使用するのが望ましいです。

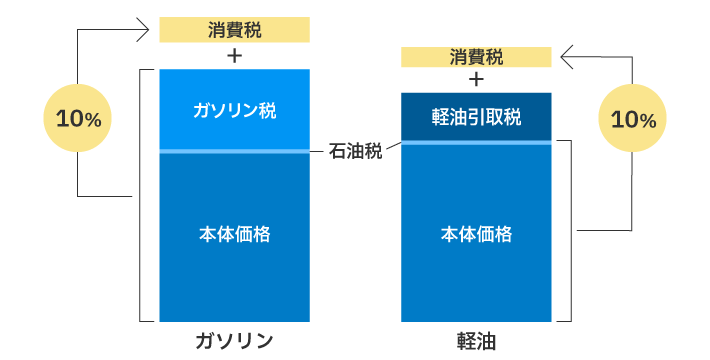

ディーゼル車は石油税に加えて軽油取引税がかかる

軽油を使用するディーゼル車の場合、軽油には「石油税」と「軽油取引税」がかかります。このうち、消費税の課税対象となるのは“軽油の本体価格”と“石油税”のみで、軽油取引税には課税されません。確定申告では軽油取引税に消費税が含まれないよう計算しましょう。日々の業務でバスやトラックなどのディーゼル車を利用する企業では注意が必要です。

なお、一般的な自動車で使用するガソリンには、「石油税」と「ガソリン税」がかかります。ガソリンの本体価格が課税対象となるほか、石油税とガソリン税のいずれも消費税の課税対象です。軽油とガソリンでは消費税額の計算方法に違いがある点を把握しておきましょう。

未使用のガソリンは貯蔵品として計上する

事業で使用するガソリン代が多い企業の場合、厳密にいうと期末に未使用のままタンクに残っているガソリンを「貯蔵品」の勘定科目で経費計上することになります。タンクに残っているガソリンは在庫とみなされるためです。

ただし、処理が煩雑になることから、どこまで厳密に対応するかの判断は各企業に任されています。例えば、事業におけるガソリン代の重要性が高いケースや、貯蔵量を明確に把握したいケースでは、貯蔵品として計上するとよいでしょう。

なお、事業で使用するガソリン代が多くなければ、決算時に未使用分を経費計上しなくても問題はないとされています。

参考:国税庁「第2款 販売費及び一般管理費等」

ガソリン代の勘定科目をラクに仕訳するならシステム化がおすすめ!

ここまで、ガソリン代を経費計上するときの勘定科目や、仕訳方法、経理処理での注意点を解説しました。ガソリン代の勘定科目は企業によって仕訳のルールが異なります。勘定科目の選び方で手間取り、仕訳に多くの時間がかかってしまうこともあるでしょう。そんなときは、専用システムを導入すると入力が簡単になります。特におすすめなのは、クラウド型経費精算システム「楽楽精算」です。

「楽楽精算」には、仕訳を自動化する機能が搭載されているので、業務効率化に役立ちます。事前に設定した勘定科目や税区分で自動的に処理できるので、仕訳の手間を大幅に削減できるのがメリットです。ガソリン代の仕訳方法を毎回調べる必要がありません。

このほかにも、会計ソフトとの連携や、電子帳簿保存法・インボイス制度への対応、書類のペーパーレス化など、「楽楽精算」は便利な機能が豊富です。詳しくは、以下のページからお申し込みいただける無料の資料でご案内しています。どうぞお気軽にお問い合わせください。

「楽楽精算」の

資料をメールでもらう

電子帳簿保存法対応!経費精算システム「楽楽精算」の製品概要や導入メリット、機能などが詳しくわかる資料をメールでお送りします。

この記事を読んだ方におすすめ!

オススメの人気記事

記事執筆者紹介

「楽楽精算」コラム編集部です。

経理担当者様の日々の業務にプラスとなるお役立ち情報

「楽楽精算」最新情報をお届けしていきます!