インボイス制度によって経費精算の何が変わった?制度開始による影響

インボイス制度(適格請求書等保存方式)とは、事業者が消費税を正確に納税するために2023年から始まった制度です。インボイス発行事業者(売り手)が適格請求書(インボイス)を交付し、課税事業者(買い手)がインボイスに基づく仕入税額控除を適用します。

制度の施行から時間が経過したことで、改めて経理処理の課題に直面している企業も多いのではないでしょうか。

この記事では、インボイス制度による経費精算の変更点や、インボイスが不要なケース、制度開始により見えてきた課題などをご紹介します。

この記事の目次

インボイス制度開始による経費精算の変更点

インボイス制度のスタートにより、経費精算の業務でも影響を受ける部分が多く見られました。ここでは、経費精算において従来とは変化した部分を解説します。

インボイス制度の基礎知識や準備方法などについて詳しく知りたいときは、ぜひ以下のページも参考にしてみてください。

関連記事:インボイス制度とは?経理業務に与える影響や対応するための準備手順

変更点1:請求書の記載要件が変わった

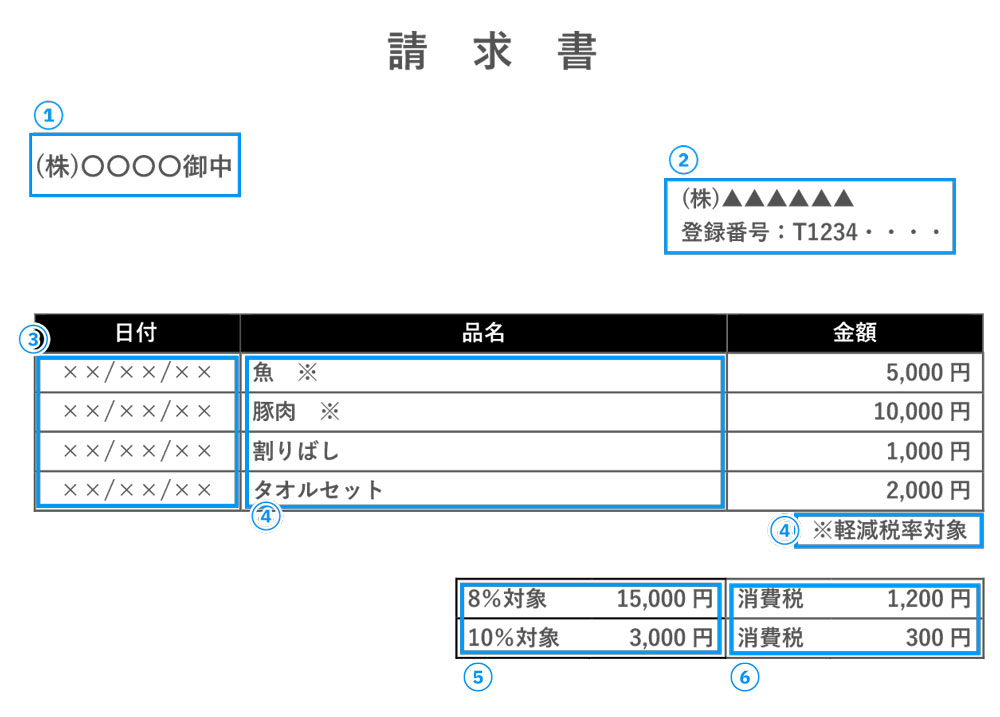

インボイス制度が始まってから、請求書の発行時に追加で必須となった項目があります。品目が軽減税率の対象であることや、税率ごとの消費税額等を記載しなくてはいけません。また、インボイスを交付する側は適格請求書発行事業者の登録番号の記載も必要です。必要事項に漏れがあると、仕入税額控除が適用されないため注意しましょう。

関連記事:インボイス制度で仕入税額控除はどうなる?販売側・仕入側の変更点

以下はインボイスの記載事項の具体例です。このほか、特定の業種では宛名等の記載を省略した「適格簡易請求書(簡易インボイス)」を発行できます。

➀ インボイスの交付先である相手方の氏名または名称

➁ 売手(自社)の氏名又は名称及び登録番号※

➂ 取引年月日

➃ 取引内容(軽減税率の対象品目である旨)

➄ 10%・8%それぞれの対象となる対価の総額及び適用税率

➅ 10%・8%それぞれの消費税額等

出典:国税庁「インボイス制度について」

変更点2:金額にかかわらず適格請求書の受領・保存が必須になった

インボイス制度が施行される前は、3万円未満の場合は請求書や領収書がなくても仕入税額控除が可能という特例がありました。その場合、金額や仕入れ相手の氏名、課税仕入れのあった年月日などが帳簿に記載されていれば問題ないとされていました。

インボイス制度が開始してからは上記の特例がなくなった点に注意が必要です。金額に関係なく、要件を満たした適格請求書の受領・保存が求められます。

変更点3:経費精算のフローが変わった

インボイス制度に対応して適切に経費処理するためには、経費精算に以下の工程を組み込む必要があります。

- 提出済みの領収書・レシートをインボイスとそれ以外に分ける

- 適格請求書の要件を満たしていることを確認する

インボイスはインボイスで、インボイス以外はインボイス以外で計上処理しなくてはいけません。具体的な流れは以下の通りです。

【経費精算の流れのイメージ】

ステップ➀ 経費精算書の作成・申請

↓

ステップ➁ 上長の確認・承認

↓

ステップ➂ 経理担当者の確認・承認・分類

↓

ステップ➃ 支払い処理

↓

ステップ➄ 仕訳・記帳・計上

従来の流れと比較して、上記のステップ③における経理部門の確認・管理項目が増加しました。領収書やレシートをインボイスとそれ以外に分け、適格請求書に該当する書類が要件を満たしているかのチェックを行います。

適格請求書(インボイス)が不要な経費もある

先述の通り、インボイス制度の導入後は、3万円未満なら領収書等がなくても仕入税額控除が受けられる特例がなくなりました。ただし、現状でも帳簿のみの保存で仕入税額控除が認められる例外的なケースがあります。具体的には以下の表の通りです。

▼領収書が不要な経費一覧

- 適格請求書の交付義務が免除される3万円未満の公共交通機関による旅客の運送

- 適格簡易請求書の記載事項が記載されている入場券等が使用の際に回収される取引

- 古物営業を営む者の適格請求書発行事業者でない者からの古物(古物営業を営む者の棚卸資産に該当するもの)の購入

- 質屋を営む者の適格請求書発行事業者でない者からの質物(質屋を営む者の棚卸資産に該当するもの)の取得

- 宅地建物取引業を営む者の適格請求書発行事業者でない者からの建物(宅地建物取引業を営む者の棚卸資産に該当するもの)の購入

- 適格請求書発行事業者でない者からの再生資源及び再生部品(購入者の棚卸資産に該当するもの)の購入

- 適格請求書の交付義務が免除される3万円未満の自動販売機及び自動サービス機からの商品の購入等

- 適格請求書の交付義務が免除される郵便切手類のみを対価とする郵便・貨物サービス(郵便ポストに差し出されたもの)

- 従業員等に支給する通常必要と認められる出張旅費など(出張旅費、宿泊費、日当及び通勤手当)

出典:国税庁「No.6496 仕入税額控除をするための帳簿及び請求書等の保存」

これらの経費には、それぞれ金額の上限や適用されるための要件が設けられていることがあります。国税庁のWEBサイトなどで各種条件を確認しておきましょう。

インボイス制度開始によって見えてきた経費精算の課題

インボイス制度に対応したことにより、経費精算においていくつかの課題が生じているという企業もあるのではないでしょうか。ここでは、よくある課題について解説していきます。

適格請求書とそれ以外を分けて保管するのが手間

インボイス制度が開始されたことを受け、請求書や領収書を分類する手間が増えました。適格請求書とそれ以外の書類は、別々に管理・処理しなくてはいけません。書類の数が多いほど、チェックや分類の負担は増加してしまうでしょう。

対策として、インボイスの場合はファイル名に「【インボイス】」などを付けて受領時に一目でわかるようにする方法が挙げられます。また、インボイスの自動仕分け機能が付いたシステムを導入するのも一つの方法です。

インボイス制度に対応した経費精算のルールが整備できていない

新制度を踏まえた経費精算のオペレーションが確立していないと、業務に支障が出てしまうことが考えられます。

インボイス制度に対応する場合、企業は「支払先が登録事業者かどうか」「交付されたインボイスがインボイス制度の要件を満たしているか」を確認しなければなりません。たとえ支払先が登録事業者でも、インボイスが制度の要件を満たしていなかったり、きちんと保存ができていなかったりすると、仕入税額控除を受けられなくなるため注意しましょう。

また、3万円未満の取引における領収書の取得が周知徹底できていないケースも見られます。社内規定を見直し、インボイス制度に対応したルールを再度周知することが重要です。

免税事業者との取引が複雑

免税事業者と適格請求書発行事業者との取引では、経費精算の書類が異なるため社内の管理が煩雑になるという課題があります。免税事業者は適格請求書(または適格簡易請求書)を交付できません。そのため、取引の際に支払われた消費税額は仕入税額控除の対象外となります。仕訳の際は、控除が受けられない分を該当費目に上乗せする、もしくは雑損失に区分するといった方法があります。

また、インボイス制度開始から6年の間は経過措置があり、要件を満たすことで仕入税額の一定割合を控除可能です。期間や控除の割合は以下の通りです。

- 令和5年10月~令和8年9月:免税事業者からの仕入税額の80%

- 令和8年10月~令和11年9月:免税事業者からの仕入税額の50%

経過措置が終わった後の対応は定まっていません。定期的に国税庁のホームページをチェックし、今後の情報を見逃さないようにしましょう。

出典:国税庁「169-5 経過措置(免税事業者等からの仕入れに係る経過措置)」

インボイス制度により、請求書や領収書管理の手間が増え、経費精算のフローがより煩雑になりました。こうした問題を解決するなら、経費精算システムを導入するのがおすすめです。インボイス制度対応のシステムを活用すれば、経費精算にかかる手間を大幅に削減できるでしょう。

インボイス制度開始後の経費精算を効率化するならシステムの利用がおすすめ

インボイス制度は、消費税の適切な納税に必要とされる制度です。制度の施行から時間が経過したものの、オペレーションや社内規定の変更に手間取り、依然として対応に課題を抱えているケースも少なくないでしょう。実際に対応してみたところ、意外と時間がかかったり、経費精算の手間が増えたりしてお悩みの経理担当者の方も多いのではないでしょうか。

このような経費精算の課題を解消するために、ぜひ経費精算システムの「楽楽精算」をご利用ください。「楽楽精算」はインボイス制度に対応しています。業種や規模を問わず、幅広い事業者の経費精算を効率化できるのが魅力です。「楽楽精算」の特徴を以下にまとめました。

請求書や領収書の自動読み取り・振り分けが可能

「楽楽精算」には領収書・請求書の自動読み取り機能が備わっています。適格請求書発行事業者の登録番号を読み取って、自動で照合することが可能です。担当者が国税庁のホームページを見ながら番号を突き合わせる手間を省き、工数削減につなげられます。

システム上で適格請求書発行事業者を管理可能

「楽楽精算」なら、取引先が適格請求書発行事業者に該当するか仕訳上で管理できます。経費精算の際に、相手が免税事業者かどうかを確認する負担を減らせます。消費税額も手軽に確認し、ズレがあった場合はすぐに修正可能です。

法制度の変更にも速やかに対応可能

「楽楽精算」は、インボイス制度や電子帳簿保存法など、経費精算に関連する法律に対応しています。法改正や制度変更があった場合もシステム側で対応するため安心です。

その他にも、「楽楽精算」には多彩な効率化機能があります。詳細が気になる場合は、ぜひお問い合わせください。

「楽楽精算」の

資料をメールでもらう

電子帳簿保存法対応!経費精算システム「楽楽精算」の製品概要や導入メリット、機能などが詳しくわかる資料をメールでお送りします。

この記事を読んだ方におすすめ!

オススメの人気記事

記事執筆者紹介

「楽楽精算」コラム編集部です。

経理担当者様の日々の業務にプラスとなるお役立ち情報

「楽楽精算」最新情報をお届けしていきます!