電子帳簿保存法とは?3つの制度を理解して対応の準備を進めよう

電子帳簿保存法(電帳法)の施行によって、国税関係の帳票や書類を電子データ化して保存できるようになりました。その際、企業は法律で定められたルールに従って、適切な方法でデータを保存しなければなりません。そのためにも、紙媒体を用いた従来の業務フローを見直し、法的要件を満たした状態で書類等を保存できるように準備を進めましょう。

本記事では、これから電子帳簿保存法への対応に取り組む経理部門のご担当者様へ向けて、電帳法の基礎知識や、電子保存の注意点を解説します。経費精算の法対応に役立つ便利なシステムもご紹介しますので、ぜひ参考にお読みください。

>> 電子帳簿保存法とは?詳しい対応方法と必要なことをわかりやすく解説

この記事の目次

電子帳簿保存法とは?

電子帳簿保存法(電帳法)とは、国税関係の帳簿や書類を電子データで保存する際のルールを定めた法律のことです。企業の事務処理の負担を削減する目的で制定されました。対象の書類として、仕訳帳や総勘定元帳などの「国税関係帳簿」が挙げられます。また、貸借対照表や損益計算書などの決算書のほか、領収書・請求書・注文書などを含む、「国税関係書類」も対象です。

これらの帳簿や書類は、各税法で一定期間の保存義務があります。電子帳簿保存法では、対象となる帳簿・書類の種類や、データ化するタイミングごとに保存方法が詳しく決められています。法対応によってこれまで紙媒体で保管していた帳簿・書類をデータで保存および管理できるようになり、経理のデジタル化を図れるのが大きなメリットです。

【参考】

「電子帳簿保存法の概要」| 国税庁

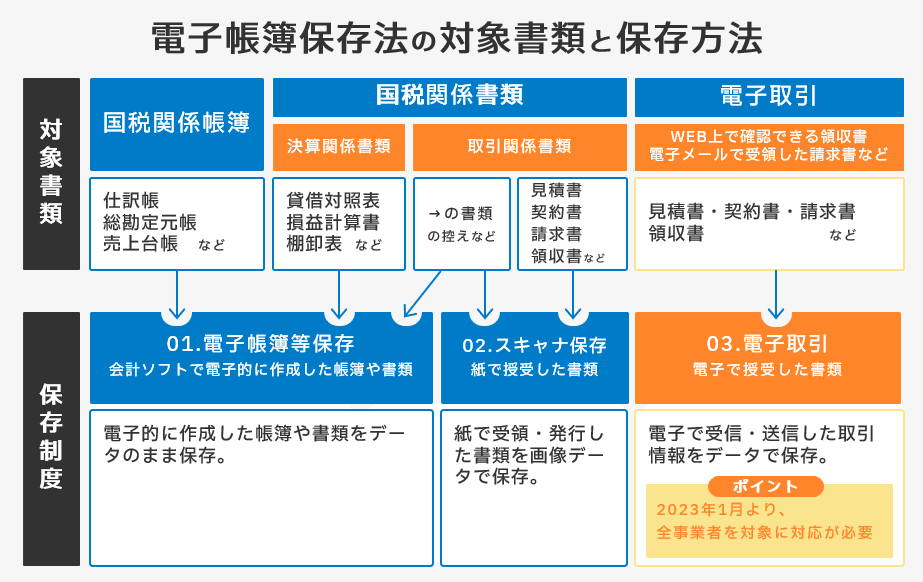

電子帳簿保存法を理解する上で重要な3つの保存制度

電子帳簿保存法では、「電子帳簿等保存」「スキャナ保存」「電子取引」という3つの保存制度が定められています。書類の種類やデータ化のタイミングに合わせて、適切な保存方法で管理することが大切です。特に、電子取引に関しては2024年1月から電子データでの保存が義務化※されるため、保存方法等を確認しておきましょう。

※2022年12月16日時点の情報です。令和5年度の税制改正大綱にて、電子取引の保存に関する猶予措置が発表されました。詳しくは国税庁の発表をご確認ください。

電子帳簿等保存

システムやソフトで作成した電子帳簿や書類を、一定の要件のもと電子データのまま保存できる制度です。対象となる書類には、仕訳帳・総勘定元帳・売上台帳などの国税関係帳簿、貸借対照表・損益計算書などの決算関係書類、請求書・見積書などの取引関係書類が挙げられます。対応は任意であり、企業に任されています。

スキャナ保存

紙の原本をスキャンによって電子データ化して保存できる制度です。取引関係書類のうち、自社発行の書類と取引先が発行した書類の双方が対象となります。書類の重要度により保存要件が異なります。たとえば、受発注に直接関わる取引情報が記載された請求書・契約書・領収書・納品書などは、重要書類に分類される書類です。見積書や注文書などは一般書類に分類され、要件が緩和されます。電子帳簿等保存と同様に、対応は任意です。

電子取引

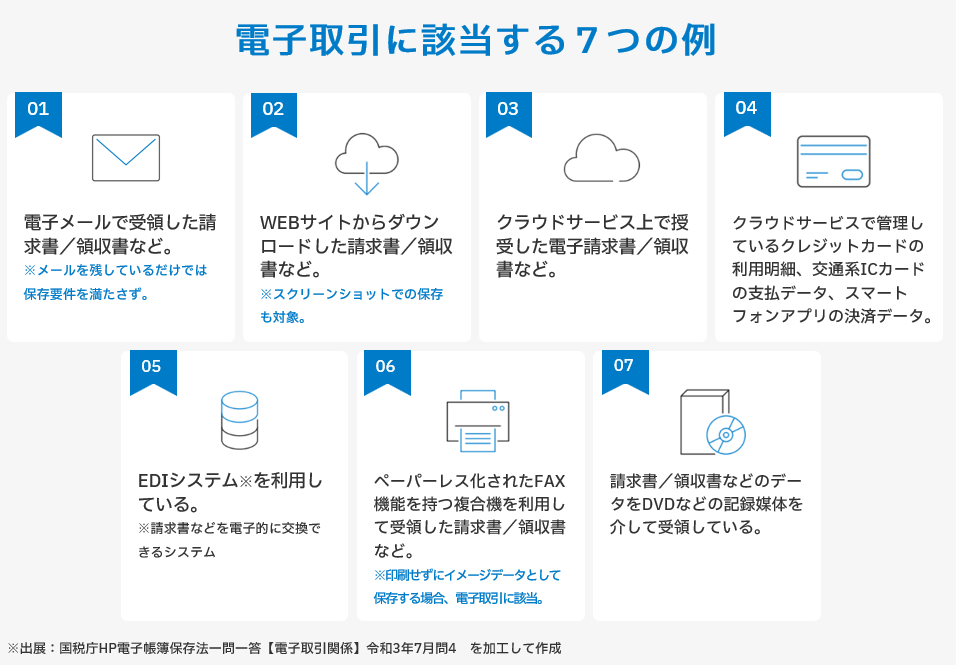

電子的に送受信した情報を電子データで保存できる制度です。2024年1月1日から義務化※されるため、企業の対応が必須となります。対象となるのは、電子的な方法で授受したファイルや取引データです。具体的には、電子メールで受領した発注書のほか、WEBサイトやクラウドからダウンロードした領収書などが挙げられます。上記のほかにも、日々の業務で使用する幅広い範囲のファイルが対象となるため、事前に保存対象を把握しておくと良いでしょう。

※2022年12月16日時点の情報です。令和5年度の税制改正大綱にて、電子取引の保存に関する猶予措置が発表されました。詳しくは国税庁の発表をご確認ください。

【対応のポイント】

電子帳簿保存法では、電子化された文書の真実性や可視性を確保するために、保存方法の要件も定められています。要件は「電子帳簿等保存」「スキャナ保存」「電子取引」のそれぞれで異なるため、対応の際は留意しましょう。主な保存要件として、以下の例が挙げられます。

*訂正・削除履歴の確保:データの訂正や削除が行われた場合に記録を残す必要があります。

*見読可能性の確保:書面を速やかにディスプレイへ出力できる環境を整える必要があります。

*検索機能の確保:システム上のデータは日付や金額などの条件で検索できる必要があります。

【参考】

「電子帳簿保存時の要件」| 国税庁

「電子帳簿保存法一問一答 【電子取引関係】」| 国税庁

「電子帳簿保存法一問一答 【スキャナ保存関係】」| 国税庁

電子帳簿保存法の施行にあたって気をつけたいこと

電子帳簿保存法は、今後も法改正などが行われる可能性が高い法律です。

社会全体でDX化が進んでいることから、最新の情報を注視する必要があります。過去にも、「令和3年度税制改正大綱」「令和5年度税制改正大綱」などで制度の一部改正が発表されました。主な変更点として、税務署長による事前承認制度が廃止されて書類の提出が不要となったり、改ざん防止のタイムスタンプの要件が緩和されたりといった改正ポイントが挙げられます。社内手続きが変更となる場合があるため、改正後の最新情報を確認しておきましょう。

電子帳簿保存法の対応は何から始めれば良い?

社内で電子帳簿保存法への対応を進めるなら、まずは領収書や請求書などの経費精算に関する業務から対応することをおすすめします。

これらの書類は関連部署が多く、全社的に連携して業務効率化を実現しやすいためです。経費精算は処理件数が多いことから、電子化によって大幅な改善効果が期待できるでしょう。今後、電子メールやクラウドなどの電子取引で受け取った領収書・請求書は電子保管が義務化されます。余裕をもって社内の環境整備を開始しましょう。

電子帳簿保存法への対応はシステム利用がおすすめ

ここまでご紹介したように、電子帳簿保存法に対応するには多くの手間がかかります。保存方法やタイムスタンプの付与など、既存の業務フローに大きな変更が生じるケースも珍しくありません。そんなときは、電子帳簿保存法に対応可能なシステムを導入すると効率的です。

経費精算の業務フローを電子帳簿保存法に対応させるなら、経費精算システムの「楽楽精算」がおすすめです。「楽楽精算」は、電子帳簿保存法の対応社数No.1※。大手企業から中小企業、ベンチャー企業まで、幅広い規模の経理業務に活用されています。

電帳法の法的要件を満たしていることを証明する「JIIMA」認証を取得したシステムのため安心して導入できることが大きな魅力です。社内文書の電子化を推進しながら、スムーズな法対応を実現できるでしょう。また、充実した導入サポートも人気の理由です。専任スタッフが丁寧に対応し、法対応に関する運用相談も可能です。社内環境の整備でお困りの際は、どうぞお気軽にお問い合わせください。

※ デロイト トーマツ ミック経済研究所「クラウド型経費精算システム市場の実態と展望」(ミックITリポート2025年1月号:https://mic-r.co.jp/micit/2025/)より

>> 電子帳簿保存法対応システム「楽楽精算」でペーパーレス化を実現!電子帳簿保存法についてのQ&A

電子帳簿保存法に関するよくある質問と回答をご紹介します。

Q1. 電子帳簿保存法はいつから義務化される?

2022年1月に施行された改正電子帳簿保存法によって、電子取引における電子データ保存が義務化されました。2023年12月末まで猶予期間が設けられているため、期間中に準備を進めましょう。

Q2. 電子帳簿保存法に違反した場合はどうなる?

国税関係帳簿書類の電子データを改ざんしたり、正しい方法でデータを保存していなかったりした場合、罰則を受ける可能性があります。例として、青色申告の承認取り消し、重加算税の課税、会社法による過料などが挙げられます。税金の控除が適用されなくなったり、税金の割り増しや過料を支払ったりと、金銭的なペナルティを与えられるのがデメリットです。また、企業の信頼性にも関わる問題であることから、違反は避けなければなりません。

Q3. 任意の保存制度に適応した場合のメリットは?

国税庁が認めた優良な電子帳簿の要件に該当すれば、税制優遇措置を受けられます。たとえば、過少申告加算税の軽減措置や、青色申告の特別控除などを受けられるのは、企業にとって大きなメリットといえるでしょう。

Q4. 電子帳簿保存法に対応するためには何から始めれば良い?

Step1. 自社で対象となるデータや書類を洗い出す

まずは、現状の業務で「誰から」「誰へ」「どのような書類」でやり取りをしているかを明瞭にして、業務フローを整理しましょう。自社の業務の流れに照らし合わせて整理するとスムーズです。

Step2. 保存方法を決める

電子帳簿保存法への対応では、専用のソフトを導入する方法や、社内ルールを決めて指定のフォルダに保存する方法が一般的です。ファイル名の付け方や保存場所など、対象書類の扱い方を設定しましょう。

Step3. 社内に周知する

電子帳簿保存法への対応を社員に周知する必要があります。電帳法に関する勉強会を実施して、理解を深めるのが望ましいといえます。また、電子データを取り扱う際のマニュアルを作成して、今後の社内規定について広く理解を得ることも大切です。

「楽楽精算」の

資料をメールでもらう

電子帳簿保存法対応!経費精算システム「楽楽精算」の製品概要や導入メリット、機能などが詳しくわかる資料をメールでお送りします。

この記事を読んだ方におすすめ!

オススメの人気記事

記事執筆者紹介

「楽楽精算」コラム編集部です。

経理担当者様の日々の業務にプラスとなるお役立ち情報

「楽楽精算」最新情報をお届けしていきます!